728x90

거치식 대출의 역습…올 19조 내년 24조 만기 도래

매일경제 입력 2012.06.29 17:27ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지

가계빚 뇌관

5년 전 은행에서 3억원을 대출받아 경기도 용인에 있는 아파트를 산 최 모씨(41)는 요즘 통 잠이 오지 않는다. 주택담보대출 거치기간이 끝났다며 다음달부터는 이자와 원금을 함께 갚으라는 은행 통지서를 받고부터다. 그는 "지금은 매달 이자만 125만원씩 내고 있는데 앞으로는 원금까지 포함해 205만원씩 내게 돼 빚에 더욱 쪼들리게 됐다"며 한숨을 쉬었다.

원금은 갚지 않고 일정 기간 이자만 내는 거치식 주택담보대출이 가계부채에 새로운 뇌관이 되고 있다. 2006년부터 급증한 거치식 대출 거치기간이 올해부터 잇따라 종료되기 때문이다.

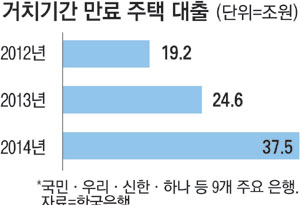

29일 한국은행에 따르면 거치기간이 종료돼 원금 상환이 시작되는 주택담보대출 규모가 올해 19조2000억원, 2013년 24조6000억원, 2014년 37조5000억원으로 급증한다.

문제는 거치기간이 끝나면 연체율이 급상승한다는 것. 한국은행이 2009~2011년 주택담보대출 연체율을 분석한 결과 거치식 대출 연체 중 거의 절반인 45.6%가 원금 상환 개시 10개월 이내에 발생했다.

이에 따라 지금까지는 집단대출이 가계대출 연체율을 상승시킨 주범이지만 앞으로는 거치식 대출이 쌍끌이로 연체율을 끌어올릴 것이라는 염려도 나온다.

은행들도 이 같은 상황을 인식하고 대책 마련에 부심하고 있다. 한 시중은행 관계자는 "거치기간이 끝난 뒤에는 새로운 대출로 갈아타게 해 거치기간을 사실상 연장하는 방법을 쓰고 있다"고 말했다.

그러나 집값 하락으로 담보대출비율(LTV)이 기존 대출액 이하로 떨어진 고객은 갈아타기 자체가 불가능한 상황이다. 한 시중은행 임원은 "신규 대출 갈아타기는 언젠가는 터질 폭탄인 연체 발생 시점을 미래로 늦추는 것에 불과하다"며 사실상 땜질식 처방이라는 것을 인정했다.

[김인수 기자]

5년 전 은행에서 3억원을 대출받아 경기도 용인에 있는 아파트를 산 최 모씨(41)는 요즘 통 잠이 오지 않는다. 주택담보대출 거치기간이 끝났다며 다음달부터는 이자와 원금을 함께 갚으라는 은행 통지서를 받고부터다. 그는 "지금은 매달 이자만 125만원씩 내고 있는데 앞으로는 원금까지 포함해 205만원씩 내게 돼 빚에 더욱 쪼들리게 됐다"며 한숨을 쉬었다.

29일 한국은행에 따르면 거치기간이 종료돼 원금 상환이 시작되는 주택담보대출 규모가 올해 19조2000억원, 2013년 24조6000억원, 2014년 37조5000억원으로 급증한다.

문제는 거치기간이 끝나면 연체율이 급상승한다는 것. 한국은행이 2009~2011년 주택담보대출 연체율을 분석한 결과 거치식 대출 연체 중 거의 절반인 45.6%가 원금 상환 개시 10개월 이내에 발생했다.

이에 따라 지금까지는 집단대출이 가계대출 연체율을 상승시킨 주범이지만 앞으로는 거치식 대출이 쌍끌이로 연체율을 끌어올릴 것이라는 염려도 나온다.

은행들도 이 같은 상황을 인식하고 대책 마련에 부심하고 있다. 한 시중은행 관계자는 "거치기간이 끝난 뒤에는 새로운 대출로 갈아타게 해 거치기간을 사실상 연장하는 방법을 쓰고 있다"고 말했다.

그러나 집값 하락으로 담보대출비율(LTV)이 기존 대출액 이하로 떨어진 고객은 갈아타기 자체가 불가능한 상황이다. 한 시중은행 임원은 "신규 대출 갈아타기는 언젠가는 터질 폭탄인 연체 발생 시점을 미래로 늦추는 것에 불과하다"며 사실상 땜질식 처방이라는 것을 인정했다.

[김인수 기자]

' 부동산대책기사분석모음 ' 카테고리의 다른 글

| [스크랩] 정부, 분양가상한제 폐지법안 마련한 이유는? (0) | 2012.07.15 |

|---|---|

| [스크랩] 하반기 달라지는 주택관련 제도 (0) | 2012.07.15 |

| 위기의 세계경제‥비상 걸린 재계 (0) | 2012.06.28 |

| 전세금 2배로? 차라리 집 사겠다" 대출 급증 (0) | 2012.06.27 |

| "지표보면 바닥" vs "경기 보면 아직" 갑론을박 (0) | 2012.06.23 |