728x90

|

저성장시대에 가장 타격을 받는 분들은 ' 평생 자식 뒷바라지 하다가 본인은 아무런 재정적인 노후대책없이 은퇴를 맞는 분이다' 해도 과언이 아니다. 디행히 노후를 대비하는 주택연금(역모기지)의 가입 자격이 완화되고 연금지급액도 대폭 늘어났기 때문에 희망을 가져볼만하다. 바로 주택연금을 활용하면 되는데 고령자가 보유 주택을 금융기관에 담보로 잡히고 생활자금을 매달 받아가는 식이다. 주택연금에 가입할 수 있는 자격이 부부 모두 만 65세 이상(1세대1주택자)에서 부부모두 만 60세 이상으로 완화되었다. 주택연금의 대출 한도는 최고 3억원에서 최고 5억원으로 높아졌다. 이는 최근에 주택연금의 대상 주택이 시가 6억원 이하에서 9억원 이하로 확대된 점이 반영된 것이다.

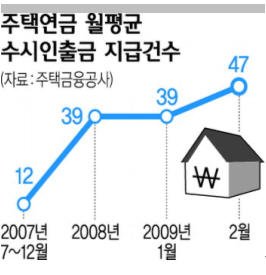

주택연금(종신형 역모기지론) 이란? 주택연금 즉, 역모기지 (reverse mortgage)' 이란 주택을 소유하고 있지만 특별한 소득원이 없는 고령자에게 주택을 담보로 사망시 또는 주택이전 시까지 노후생활에 필요한 자금을 연금 형태로 지급하는 제도이다. 이같은 자격요건에 충족된 역모기지 신청자는 주택가액의 범위 내에서 종신으로 매월 연금을 받게 된다. 고령자가 집을 은행에 담보로 맡기고 자택에 거주하면서 노후 생활자금을 사망할 때까지 매달 연금식으로 지급받는 금융상품으로 2007년 7월에 도입되었다. 부부 중 한 사람이 사망할 경우 남은 배우자가 사망할 때까지 같은 액수의 연금이 지급되는데 오래 살수록 가입자에게 유리하며, 총 지급액이 주택가격을 넘어도 정부가 지급을 보증해준다. 선진국도 주택 유통활성화에 기치 걸어 통상 일본과 미국 모두 저축율이 마이너스인데 일본의 고령자들은 금융자산을 노후자금으로 쓰는데 반해 미국의 고령자는 기존의 큰 집을 팔아 작은 집으로 이사하고 남은 돈을 노후자금으로 쓴다.일본의 주택시장은 전체주택수에서 기존주택의 유통비율이 0.6~0.7% 대로 미국과영국의 5~6% 비해 극히 낮다. 일본,미국의 예에서 알수 있듯이 역모기지제도가 활성화되기에는 한계가 있는데 선진국이라고 일?는 미국에서도 역모기지 활용비율이 0.2~03%에 불과할 정도다. 따라서 고령자의 자가보유율이 높은 일본(80%)에서도 자산활용측면에서 기존주택의 주택활성화가 원활치 않아 유통활성화에 기치로 걸고 있다. 농지 역모기론도 도입 지난 2007년 기준 고령농은 105만명으로 농가인구대비 32.1%를 차지함에 따라 만65세 이상 고령농이 논이나 밭을 담보로 연금 형식으로 생활비를 받는 '농지 역모기지론' 제도 오는 2011년부터 도입될 예정이기 때문에 관심을 가질 필요가 있다. 일정규모 이상의 농지를 보유한 고령농을 대상으로 보유 농지를 담보로 한 역모기지론을 도입키로 한것으로 주택은 있지만 특별한 소득원이 없는 노인들을 대상으로 2007년부터 시행 중인 '주택 역모기지론'을 벤치마킹한 것이다  매달 지급금액과 절세방안 매달 지급금액과 절세방안 우리나라의 경우 매달 지급받을 수 있는 금액은 담보로 맡긴 주택가격과 가입연령에 따라 달라지는데 예컨대 남편 68세, 부인 65세인 1주택 가구가 8억원짜리 집을 갖고 있어도 예전에는 6억원까지만 주택연금 가입이 가능해 월 173만원을 받았지만 월 220만원 이상으로 연금이 늘어났다.. 월 수령액은 5년마다 집값 재평가를 통해 조정된다. 대출한도 확대에 따라 70세 가입자가 9억원짜리 집을 담보로 주택연금에 가입할 경우 월 지급액은 현행 201만원에서 320만원으로 119만원이 늘어난다.의료비나 기존 주택담보대출을 상환하기 위해 일시에 목돈을 찾을 수 있는 돈의 규모도 늘어난다. 현재는 대출한도(3억원)의 30%인 9000만원까지만 일시 인출이 가능하다. 그러나 대출한도가 5억원으로 늘어나고, 일시 인출 비율도 50%로 확대돼 최대 일시 인출액은 2억5000만원까지 가능해진다 매월 같은 금액을 사망 때까지 받을 수 있지만 가입자의 형편에 따라 매년 3%씩 월 지급액을 늘릴 수 있고(증가형), 줄일 수도 있다(감소형). 몇 년간 쓸 돈이 있다면 증가형을, 당장 생활이 급하다면 감소형을 택하는 게 좋다. 주택담보대출을 사용하고 있다면 목돈을 일시에 받아 대출금을 갚는 게 좋다. 주택연금의 대출금리는 3개월짜리 양도성예금증서(CD) 금리에 1.1%포인트를 더하는 반면 은행권의 담보대출 금리는 1.6~4.5%포인트의 가산금리가 붙는다. 또 담보대상 주택에 전세권이나 저당권 등이 설정돼 있다면 연금으로 이를 갚아야만 가입이 가능하다. 절세방안 역모기지론을 이용한 절세방안으로는 연간 종합소득이 1200 만원 이하인 자에 한해 역모기지 대상 주택 중 국민주택규모 ( 전용면적 85 ㎡ ) 이하 및 주택가액 ( 과세기준 ) 3 억원 이하의 주택에는 재산세 25% 감면된다 .주택가격 ( 과세기준 ) 3 억원 이하인 경우 역모기지 근저당 설정에 대한 등록세 ( 설정금액의 0.2%)도 면제된다 . 지방교육세 ( 세액 × 20%) 도 함께 경감된다 . 아울러 역모기지 대출이자비용에 대해서도 연간 200 만원 한도로 소득공제를 받을 수도 있게 된다. 박상언 ournps@hanmail.net ⓒ 세계일보&세계닷컴(www.segye.com), 저작자표시+비영리+변경 |

'대법원판례(부동산관련법)' 카테고리의 다른 글

| 한도 초과 중개수수료 반환 판결 (0) | 2009.04.25 |

|---|---|

| [스크랩] 중개사고 예방 (0) | 2009.04.24 |

| [스크랩] 부동산에 대한 상사유치권(商事留置權) (0) | 2009.04.16 |

| [스크랩] 소액보증금 최우선변제권 보호대상인 임차권을 설정해 준 행위 (0) | 2009.04.16 |

| [스크랩] 경락인에게 손해입혔다면 국가배상책임 (0) | 2009.04.04 |